La Ley Reguladora de las Hacienda Locales permite a los ayuntamientos establecer tasas por la utilización con fines privados o el aprovechamiento especial del espacio público. El artículo 20 de la citada normativa hace un exhaustivo recorrido por diversos supuestos de utilización privativa del dominio público, con especial referencia a la apertura de zanjas, la ocupación con mercancías o materiales de construcción, la entrada de vehículos, las marquesinas, las sillas y mesas con finalidad lucrativa, las vitrinas, los anuncios… y un largo etcétera. Entre estos elementos susceptibles de ser gravados por una tasa se encuentran los cajeros automáticos de las entidades financieras.

La implantación de este tipo de gravamen alcanzó una especial relevancia mediática cuando el Ayuntamiento de Madrid anunció su aprobación y entrada en vigor a partir del 1 de enero de 2017.

La ordenanza fiscal del Ayuntamiento de Madrid establece como hecho imponible “el aprovechamiento especial del dominio público por la realización de operaciones bancarias en los cajeros automáticos propiedad de las entidades financieras, que se encuentran situados en línea de fachada de los inmuebles respectivos y a los que únicamente se tiene acceso desde la vía pública”. No pagan, por tanto, aquellos cajeros localizados en los espacios abiertos a modo de soportales dentro de los inmuebles al entender que los usuarios no necesitan ocupar la vía pública para su uso. En otras ordenanzas, como es el caso de la de Barcelona, se fija incluso la distancia que debe existir entre la línea de fachada y el cajero para que surja la obligación de pago de la tasa. En la ciudad condal, se sitúa en 80 cm.

La normativa madrileña considera que esta tasa debe ser satisfecha por las entidades financieras donde se encuentran instalados los cajeros automáticos y para calcular la cuantía se tiene en cuenta los nueve tipos de categorías en los que se dividen las calles de la capital de España. Así, la cantidad fija anual que deben satisfacer por cajero automático va desde los 742,22 euros si se ubican en una calle de 1ª categoría a los 26,21€ para los situados en calles de 9ª categoría.

Según los datos que avanzó durante la presentación el concejal de Economía y Hacienda, Carlos Sánchez Mato, el consistorio madrileño prevé recaudar 745.000 euros en 2017 con este impuesto que afecta a 2.084 cajeros.

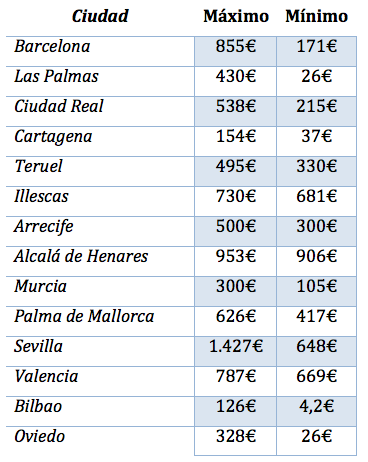

Sin embargo, Madrid no ha sido la primera ciudad española en implantar esta tasa. Al menos una veintena de localidades cuentan con esta figura impositiva, según una información publicada por ABC. Barcelona, Las Palmas, Ciudad Real, Jaén, Cartagena, Teruel, Illescas, Arrecife, Alcalá de Henares, Bilbao, Málaga, Murcia, Zaragoza, Valencia, Torrelodones, Sevilla, Las Rozas, Oviedo o Boadilla son algunas de ellas.

La ordenanza que sustenta esta figura impositiva es similar en la mayor parte de los casos. Entre las similitudes encontramos que la variable que suele tenerse en cuenta a la hora de calcular el importe que deben pagar las entidades financieras es la categoría de la calle en la que se ubica el cajero. Teniendo esto en cuenta, en la siguiente tabla se reflejan los precios en algunas ciudades españolas:

Sin embargo, existen localidades en las que la cuota es fija, independientemente de la ubicación del cajero. Ese es el caso de Málaga (600 euros al año), Torrelodones (635 €), Zaragoza (2.235€) o Finestrat (480,65 euros).

Como es lógico, la tasa sobre los cajeros automáticos es una vía para la obtención de ingresos para las arcas municipales. Con la modificación del sistema tributario municipal mediante la incorporación o modificación de tasas, los ayuntamientos buscan, además, establecer un sistema de fiscalidad eficaz, más equitativo y solidario que contribuya al sostenimiento del gasto público que exige el artículo 31 de la Constitución Española.